Kế toán trách nhiệm là gì? 6 lợi ích cốt lõi giúp kiểm soát hiệu quả

Trong bối cảnh doanh nghiệp ngày càng mở rộng quy mô, việc kiểm soát chi phí, đánh giá hiệu quả từng bộ phận và quy trách nhiệm rõ ràng trở thành bài toán sống còn. Nếu chỉ nhìn vào báo cáo tài chính tổng thể, nhà quản trị rất khó biết phòng ban nào đang hoạt động hiệu quả, bộ phận nào gây lãng phí nguồn lực. Đây chính là lý do kế toán trách nhiệm ra đời và ngày càng được nhiều doanh nghiệp áp dụng. Kế toán trách nhiệm không chỉ là một phương pháp kế toán, mà còn là công cụ quản trị hiện đại, giúp doanh nghiệp đo lường hiệu quả theo từng trung tâm trách nhiệm, gắn kết mục tiêu tài chính với hiệu suất con người.

Trong bài viết này, Next X – Phần mềm quản lý khách hàng sẽ cùng bạn tìm hiểu toàn diện từ khái niệm, vai trò, mô hình đến cách triển khai kế toán trách nhiệm hiệu quả trong thực tế doanh nghiệp Việt.

I. Khái niệm kế toán trách nhiệm

1. Kế toán trách nhiệm là gì?

Xem thêm: MBO là gì? 6 Bước trong quy trình quản trị theo mục tiêu MBO

Kế toán trách nhiệm là một phương pháp thuộc kế toán quản trị, được xây dựng nhằm thu thập, phân tích và báo cáo thông tin tài chính theo từng trung tâm trách nhiệm trong doanh nghiệp. Hệ thống này gắn chặt kết quả hoạt động của từng bộ phận với người quản lý trực tiếp, qua đó làm rõ vai trò và mức độ đóng góp của từng cấp quản lý.

Khác với kế toán tài chính vốn chỉ phản ánh kết quả chung của toàn doanh nghiệp, kế toán trách nhiệm tập trung vào chiều sâu quản trị nội bộ. Thông tin tài chính không còn mang tính tổng hợp mà được bóc tách theo từng phòng ban như kinh doanh, sản xuất, marketing hay nhân sự. Điều này giúp nhà quản trị xác định chính xác nguồn gốc chi phí, nơi tạo ra doanh thu và mức độ hiệu quả so với kế hoạch đã đề ra.

Thông qua hệ thống, doanh nghiệp có thể trả lời các câu hỏi cốt lõi trong quản trị. Ai là người chịu trách nhiệm cho chi phí phát sinh. Bộ phận nào đang tạo ra giá trị thực sự. Hiệu quả hoạt động có đang đi đúng định hướng chiến lược hay không. Đây chính là nền tảng giúp doanh nghiệp nâng cao tính minh bạch, tăng khả năng kiểm soát và ra quyết định chính xác hơn.

2. Bản chất của kế toán trách nhiệm

Kế toán trách nhiệm là một bộ phận quan trọng của kế toán quản trị, được thiết kế nhằm theo dõi và đánh giá kết quả hoạt động theo từng bộ phận trong doanh nghiệp. Thay vì chỉ phản ánh bức tranh tài chính tổng thể, phương pháp này đi sâu vào từng đơn vị cụ thể để làm rõ hiệu quả sử dụng nguồn lực.

Trong môi trường kinh doanh có nhiều phòng ban và cấp quản lý, việc chỉ dựa vào báo cáo tài chính chung khiến nhà quản trị khó xác định trách nhiệm khi phát sinh sai lệch. Giải quyết vấn đề này bằng cách gắn kết trực tiếp kết quả tài chính với người quản lý bộ phận liên quan.

Thông qua hệ thống này, doanh nghiệp có thể trả lời chính xác câu hỏi chi phí phát sinh từ đâu, ai là người kiểm soát và kết quả đạt được có phù hợp với kế hoạch hay không. Đây là nền tảng quan trọng để nâng cao tính minh bạch và kỷ luật tài chính nội bộ.

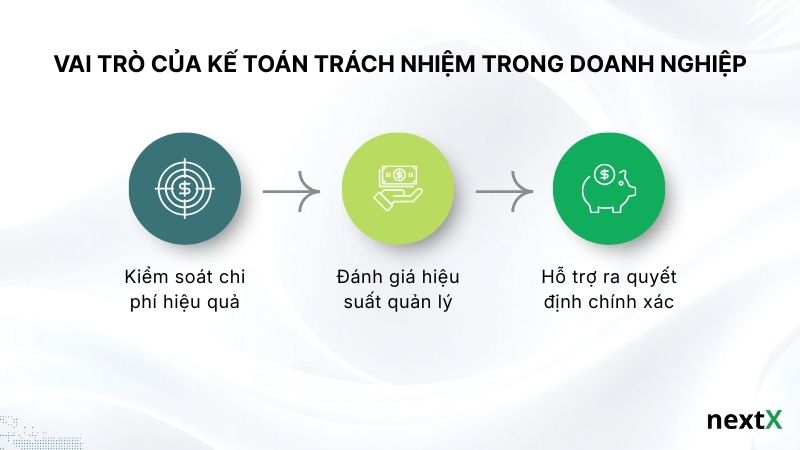

II. Vai trò của kế toán trách nhiệm trong doanh nghiệp

Xem thêm: Quản trị tài chính doanh nghiệp là gì? 5 Nguyên tắc trong quản trị

Trong môi trường kinh doanh ngày càng phức tạp, doanh nghiệp không chỉ cần tăng trưởng doanh thu mà còn phải kiểm soát chặt chẽ hiệu quả vận hành. Kế toán trách nhiệm trở thành công cụ quản trị quan trọng giúp doanh nghiệp nhìn rõ hoạt động tài chính ở cấp độ từng bộ phận, thay vì chỉ dừng ở con số tổng hợp.

Thông qua việc phân tách dữ liệu theo trung tâm trách nhiệm, nhà quản trị có thể kiểm soát chi phí, đo lường hiệu quả công việc quản lý và đưa ra quyết định chính xác hơn. Đây là nền tảng giúp doanh nghiệp vận hành minh bạch và thích ứng nhanh với biến động thị trường.

1. Kiểm soát chi phí hiệu quả

Một trong những vai trò cốt lõi là kiểm soát chi phí theo từng trung tâm cụ thể. Thay vì để chi phí bị hòa lẫn trong báo cáo tổng thể, hệ thống này cho phép doanh nghiệp xác định rõ chi phí phát sinh tại đâu và ai là người chịu trách nhiệm quản lý.

Khi chi phí được gắn với từng bộ phận, việc đánh giá tính hợp lý trở nên rõ ràng hơn. Nhà quản trị dễ dàng phát hiện các khoản chi vượt ngân sách hoặc sử dụng nguồn lực chưa hiệu quả. Điều này đặc biệt quan trọng với doanh nghiệp có nhiều phòng ban hoặc vận hành theo mô hình chuỗi.

Nhờ kiểm soát chi phí sát thực tế, doanh nghiệp có thể hạn chế lãng phí và nâng cao hiệu quả sử dụng nguồn lực trong dài hạn.

2. Đánh giá hiệu suất quản lý

Không chỉ dừng lại ở kiểm soát chi phí, kế toán trách nhiệm còn là công cụ quan trọng để đánh giá hiệu suất quản lý. Kết quả hoạt động của từng bộ phận được phản ánh bằng dữ liệu tài chính cụ thể, thay vì dựa trên cảm nhận chủ quan.

Thông qua các báo cáo theo trung tâm trách nhiệm, doanh nghiệp có thể đánh giá năng lực quản lý của từng cấp, từ trưởng nhóm đến giám đốc bộ phận. Hiệu quả quản lý được đo lường dựa trên mức độ hoàn thành mục tiêu và khả năng kiểm soát nguồn lực.

Cách tiếp cận này giúp việc đánh giá trở nên minh bạch hơn, đồng thời tạo động lực để đội ngũ quản lý chủ động cải thiện hiệu quả hoạt động của bộ phận mình phụ trách.

3. Hỗ trợ ra quyết định chính xác

Khi dữ liệu được phân tích chi tiết theo từng trung tâm, kế toán trách nhiệm giúp nhà quản trị đưa ra quyết định nhanh và chính xác hơn. Thay vì phản ứng chậm sau khi vấn đề phát sinh, doanh nghiệp có thể chủ động điều chỉnh kế hoạch kịp thời.

Nhà quản trị dễ dàng cân đối lại ngân sách, phân bổ nguồn lực hợp lý và loại bỏ các hoạt động kém hiệu quả. Đồng thời, việc mở rộng hoặc thu hẹp hoạt động cũng được thực hiện dựa trên dữ liệu thực tế, giảm rủi ro trong quyết định chiến lược.

Trong bối cảnh thị trường biến động liên tục, đây chính là lợi thế lớn mà kế toán mang lại cho doanh nghiệp hiện đại.

III. Hệ thống báo cáo trong kế toán trách nhiệm

Hệ thống báo cáo đóng vai trò trung tâm trong việc vận hành kế toán trách nhiệm. Đây là công cụ giúp chuyển hóa dữ liệu tài chính thành thông tin quản trị có giá trị, phục vụ kiểm soát và ra quyết định. Thông qua hệ thống báo cáo, nhà quản trị có thể theo dõi hiệu quả hoạt động của từng bộ phận một cách rõ ràng và nhất quán.

1. Báo cáo trách nhiệm là gì

Báo cáo trách nhiệm là công cụ cốt lõi của kế toán trách nhiệm, dùng để phản ánh kết quả hoạt động của từng trung tâm trong một khoảng thời gian nhất định. Báo cáo không chỉ ghi nhận con số thực tế mà còn đặt kết quả đó trong mối quan hệ so sánh với kế hoạch đã đề ra.

Thông thường, báo cáo trách nhiệm thể hiện ba yếu tố chính gồm kế hoạch, kết quả thực tế và phần chênh lệch. Thông qua so sánh này, nhà quản trị có thể nhanh chóng nhận diện bộ phận hoạt động hiệu quả hoặc đang phát sinh vấn đề. Đây là điểm khác biệt quan trọng so với báo cáo tài chính truyền thống vốn chỉ phản ánh kết quả chung của doanh nghiệp.

2. Nội dung chính của báo cáo

Một báo cáo tiêu chuẩn tập trung phản ánh các thông tin gắn trực tiếp với phạm vi kiểm soát của từng bộ phận. Nội dung báo cáo thường xoay quanh doanh thu hoặc chi phí phát sinh tại trung tâm trách nhiệm, cùng với ngân sách đã được phân bổ từ đầu kỳ.

Bên cạnh số liệu thực tế, báo cáo còn phân tích mức độ chênh lệch so với kế hoạch và làm rõ nguyên nhân phát sinh. Trên cơ sở đó, trách nhiệm quản lý của từng bộ phận được thể hiện rõ ràng. Cách trình bày này giúp dữ liệu tài chính trở nên dễ hiểu và có giá trị sử dụng cao trong quản trị.

3. Ý nghĩa của báo cáo kế toán trách nhiệm

Hệ thống báo cáo trong kế toán trách nhiệm giúp doanh nghiệp minh bạch hóa hiệu quả hoạt động của từng bộ phận. Khi số liệu được trình bày rõ ràng và nhất quán, tranh cãi nội bộ về trách nhiệm và kết quả sẽ được giảm thiểu đáng kể.

Ngoài ra, báo cáo còn góp phần nâng cao tinh thần trách nhiệm của đội ngũ quản lý. Khi kết quả hoạt động được theo dõi thường xuyên, quản lý có xu hướng chủ động hơn trong kiểm soát chi phí và cải thiện hiệu suất. Nhờ đó, báo cáo không chỉ là công cụ theo dõi mà còn là nền tảng hỗ trợ quản trị hiệu quả và bền vững.

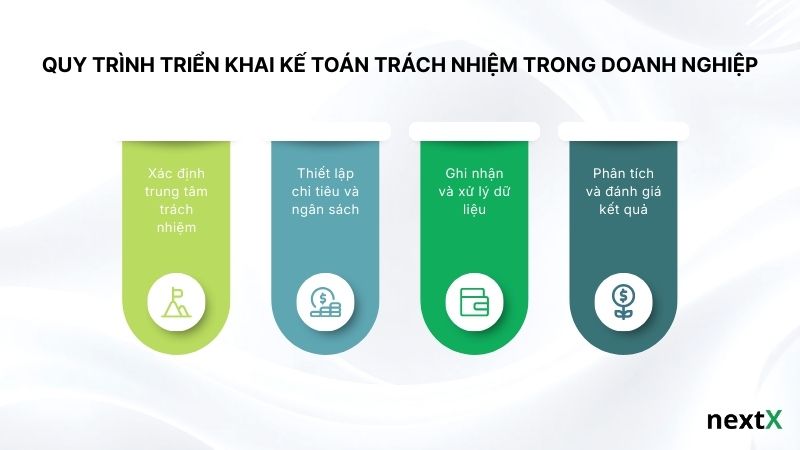

IV. Quy trình triển khai kế toán trách nhiệm trong doanh nghiệp

Xem thêm: 6 nhóm chỉ số tài chính quan trọng khi đánh giá sức khỏe doanh nghiệp

Để áp dụng hiệu quả, kế toán trách nhiệm cần được triển khai theo một quy trình logic và nhất quán. Việc thực hiện đúng trình tự giúp doanh nghiệp tránh hình thức hóa, đồng thời đảm bảo dữ liệu phản ánh đúng thực tế quản trị. Quy trình này không chỉ mang tính kỹ thuật kế toán mà còn liên quan trực tiếp đến tổ chức và điều hành doanh nghiệp.

1. Xác định trung tâm trách nhiệm

Bước đầu tiên là xác định rõ các trung tâm trách nhiệm trong doanh nghiệp. Mỗi trung tâm thường gắn với một bộ phận hoặc một cấp quản lý cụ thể, có quyền hạn và phạm vi kiểm soát nhất định. Việc phân định này cần dựa trên cơ cấu tổ chức thực tế, tránh áp đặt máy móc.

Khi trung tâm trách nhiệm không được xác định rõ, doanh nghiệp dễ gặp tình trạng chồng chéo hoặc khó quy trách nhiệm khi phát sinh sai lệch. Ngược lại, phân chia hợp lý giúp nhà quản trị dễ theo dõi chi phí, doanh thu và hiệu quả hoạt động của từng bộ phận. Đây là nền tảng quan trọng để triển khai kế toán trách nhiệm một cách hiệu quả và bền vững.

2. Thiết lập chỉ tiêu và ngân sách

Sau khi xác định trung tâm, doanh nghiệp cần xây dựng hệ thống chỉ tiêu tài chính phù hợp cho từng bộ phận. Các chỉ tiêu này phải gắn với chức năng, quyền hạn và mức độ kiểm soát thực tế của người quản lý. Chỉ tiêu thiếu tính khả thi sẽ làm sai lệch kết quả đánh giá.

Ngân sách đóng vai trò chuẩn mực để so sánh với kết quả thực tế. Khi chỉ số KPI và ngân sách được xây dựng rõ ràng, doanh nghiệp dễ dàng phát hiện sai lệch và đánh giá nguyên nhân. Điều này giúp việc kiểm soát chi phí và hiệu quả hoạt động trở nên minh bạch hơn.

3. Ghi nhận và xử lý dữ liệu

Dữ liệu là yếu tố cốt lõi quyết định chất lượng của hệ thống kế toán trách nhiệm. Mọi thông tin tài chính cần được ghi nhận chính xác, kịp thời và đúng trung tâm phát sinh. Nếu dữ liệu không đầy đủ hoặc sai lệch, kết quả phân tích sẽ mất giá trị.

Việc chuẩn hóa quy trình ghi nhận giúp doanh nghiệp đảm bảo tính nhất quán của thông tin. Khi dữ liệu được tổ chức tốt, nhà quản trị có thể theo dõi biến động chi phí và hiệu quả hoạt động một cách liên tục, thay vì chỉ nhìn vào kết quả cuối kỳ.

4. Phân tích và đánh giá kết quả

Bước cuối cùng là so sánh kết quả thực tế với kế hoạch đã đề ra. Cho phép đánh giá trách nhiệm quản lý dựa trên dữ liệu cụ thể, thay vì cảm tính hay suy đoán.

Thông qua phân tích, doanh nghiệp xác định được nguyên nhân chênh lệch, phân biệt yếu tố chủ quan và khách quan. Đây là cơ sở để đề xuất giải pháp cải thiện, điều chỉnh kế hoạch và nâng cao hiệu quả vận hành trong các giai đoạn tiếp theo.

V. Ưu điểm của kế toán trách nhiệm

Trong quản trị hiện đại, doanh nghiệp không chỉ cần số liệu tài chính mà còn cần sự minh bạch và khả năng kiểm soát. Kế toán trách nhiệm mang lại nhiều ưu điểm quan trọng, giúp doanh nghiệp quản lý hiệu quả theo từng bộ phận và từng cấp quản lý. Những ưu điểm này không chỉ hỗ trợ kiểm soát nội bộ mà còn nâng cao chất lượng ra quyết định chiến lược.

1. Tăng tính minh bạch trong quản trị

Một ưu điểm nổi bật của kế toán trách nhiệm là nâng cao tính minh bạch trong nhà quản trị doanh nghiệp. Mỗi bộ phận được xem như một trung tâm riêng, có số liệu tài chính phản ánh rõ kết quả hoạt động. Nhờ đó, thông tin không còn bị che khuất trong các báo cáo tổng hợp.

Khi dữ liệu được phân tách theo từng trung tâm, nhà quản trị dễ dàng theo dõi chi phí và kết quả thực tế. Việc minh bạch hóa giúp giảm tranh cãi nội bộ và hạn chế tình trạng đùn đẩy trách nhiệm. Đây là nền tảng quan trọng để xây dựng hệ thống quản trị rõ ràng và nhất quán.

2. Nâng cao ý thức trách nhiệm của quản lý

Gắn kết trực tiếp kết quả tài chính với người quản lý bộ phận. Điều này tạo ra sự thay đổi lớn trong tư duy quản trị. Người quản lý không chỉ thực hiện nhiệm vụ mà còn chịu trách nhiệm với hiệu quả tài chính phát sinh.

Khi trách nhiệm được xác định rõ, quản lý có xu hướng chủ động hơn trong kiểm soát chi phí và tối ưu hoạt động. Ý thức trách nhiệm được nâng cao giúp doanh nghiệp hình thành văn hóa quản trị dựa trên hiệu quả và kết quả thực tế. Đây là lợi thế quan trọng trong môi trường cạnh tranh ngày càng khốc liệt.

3. Hỗ trợ kiểm soát chi phí hiệu quả

Một ưu điểm quan trọng khác của kế toán trách nhiệm là khả năng kiểm soát chi phí theo từng bộ phận. Chi phí được ghi nhận đúng nơi phát sinh, thay vì bị hòa lẫn trong báo cáo chung. Điều này giúp doanh nghiệp nhanh chóng phát hiện các khoản chi bất hợp lý.

Khi chi phí được theo dõi sát sao, nhà quản trị có thể điều chỉnh kịp thời và hạn chế lãng phí. Việc kiểm soát chi phí hiệu quả không chỉ giúp tiết kiệm nguồn lực mà còn cải thiện hiệu quả vận hành tổng thể của doanh nghiệp.

4. Cải thiện chất lượng ra quyết định

Nhờ dữ liệu chi tiết theo từng trung tâm, kế toán trách nhiệm giúp nhà quản trị ra quyết định chính xác hơn. Các quyết định về ngân sách, phân bổ nguồn lực hay điều chỉnh hoạt động đều dựa trên số liệu cụ thể.

Việc ra quyết định dựa trên dữ liệu giúp giảm phụ thuộc vào cảm tính và kinh nghiệm cá nhân. Doanh nghiệp có thể phản ứng nhanh trước biến động và lựa chọn phương án phù hợp với thực tế. Đây chính là giá trị lâu dài mang lại cho quản trị doanh nghiệp.

VI. Hạn chế của kế toán trách nhiệm

- Phụ thuộc vào chất lượng hệ thống dữ liệu

Kế toán trách nhiệm phụ thuộc lớn vào độ chính xác và kịp thời của dữ liệu tài chính. Khi dữ liệu ghi nhận thiếu đầy đủ hoặc sai lệch, kết quả phân tích sẽ không phản ánh đúng thực tế hoạt động. Điều này có thể dẫn đến đánh giá sai trách nhiệm của người quản lý. Trong nhiều doanh nghiệp, dữ liệu còn phân tán và cập nhật chậm, làm giảm giá trị hỗ trợ ra quyết định của hệ thống.

- Áp lực khi đánh giá thiên về chỉ tiêu tài chính

Việc sử dụng các chỉ tiêu tài chính làm cơ sở đánh giá có thể tạo áp lực cho đội ngũ quản lý. Khi doanh nghiệp quá tập trung vào con số, quản lý dễ ưu tiên kết quả ngắn hạn để đạt chỉ tiêu. Điều này có thể làm lu mờ các yếu tố phi tài chính như chất lượng, đổi mới và phát triển nhân sự, đồng thời tạo tâm lý phòng thủ thay vì cải tiến.

- Yêu cầu phối hợp chặt chẽ giữa các bộ phận

Để hệ thống vận hành hiệu quả, các bộ phận cần phối hợp và chia sẻ thông tin một cách thống nhất. Nếu mỗi bộ phận hoạt động rời rạc, dữ liệu sẽ thiếu liên kết và dễ sai lệch. Sự thiếu phối hợp làm giảm giá trị, khiến hệ thống chỉ dừng ở mức báo cáo mà chưa hỗ trợ quản trị thực chất.

VII. Kết luận

Trong bối cảnh cạnh tranh ngày càng gay gắt, kế toán trách nhiệm không chỉ là công cụ kế toán mà đã trở thành nền tảng quản trị hiệu quả cho doanh nghiệp hiện đại. Việc triển khai đúng cách giúp doanh nghiệp kiểm soát chi phí, đánh giá hiệu suất quản lý và ra quyết định dựa trên dữ liệu thay vì cảm tính. Nếu bạn đang tìm kiếm giải pháp số hóa kế toán trách nhiệm, quản trị tập trung và minh bạch theo từng phòng ban, hãy theo dõi NextX – Trang tin để cập nhật thêm nhiều kiến thức quản trị – tài chính – chuyển đổi số hữu ích cho doanh nghiệp của bạn

Try NextX free for 14 days

No credit card · Cancel anytime · Free onboarding support

Was this article helpful?