Chậm nộp thuế thu nhập cá nhân: Rủi ro tiềm ẩn cho doanh nghiệp

Trong bối cảnh hệ thống quản lý thuế ngày càng chặt chẽ và minh bạch, chậm nộp thuế thu nhập cá nhân không còn đơn thuần là một sai sót hành chính mà đã trở thành vấn đề ảnh hưởng trực tiếp đến hoạt động vận hành của doanh nghiệp. Nhiều doanh nghiệp vẫn xem đây là lỗi nhỏ, chỉ phát sinh chi phí phạt không đáng kể, nhưng trên thực tế, việc chậm nộp có thể kéo theo hàng loạt hệ lụy liên quan đến dòng tiền, uy tín và cả rủi ro pháp lý trong dài hạn.

Điều đáng nói là phần lớn các trường hợp chậm nộp thuế thu nhập cá nhân không xuất phát từ yếu tố khách quan mà đến từ sự thiếu đồng bộ trong hệ thống quản lý, quy trình nội bộ chưa chặt chẽ hoặc chưa ứng dụng công nghệ hiệu quả. Khi nhìn nhận đúng bản chất, đây không chỉ là vấn đề về thuế mà còn phản ánh năng lực quản trị của doanh nghiệp. NextX sẽ cùng bạn giải quyết vấn đề kiểm soát chặt chẽ nghĩa vụ thuế và tối ưu quy trình vận hành tài chính – nhân sự trong doanh nghiệp.

I. Khái niệm chậm nộp thuế thu nhập cá nhân

Chậm nộp thuế thu nhập cá nhân là việc cá nhân hoặc doanh nghiệp không thực hiện nghĩa vụ nộp thuế đúng thời hạn theo quy định của cơ quan thuế, bao gồm cả việc nộp hồ sơ kê khai và nộp tiền thuế phát sinh.

Xem thêm: Hướng dẫn 5 bước tính quyết toán thuế thu nhập cá nhân hiệu quả

Về bản chất, đây không chỉ là hành vi “nộp muộn” mà còn kéo theo các nghĩa vụ bổ sung như tiền chậm nộp, tiền phạt hành chính và các rủi ro liên quan đến thanh tra, kiểm tra thuế. Trong môi trường doanh nghiệp, tình trạng này thường phát sinh do sự thiếu liên kết giữa bộ phận kế toán – nhân sự, dữ liệu thu nhập không chính xác hoặc không có cơ chế kiểm soát thời hạn rõ ràng. Việc hiểu rõ khái niệm giúp doanh nghiệp không chỉ nhận diện đúng vấn đề mà còn có cơ sở xây dựng giải pháp phòng ngừa hiệu quả, tránh lặp lại tình trạng chậm nộp thuế thu nhập cá nhân trong tương lai.

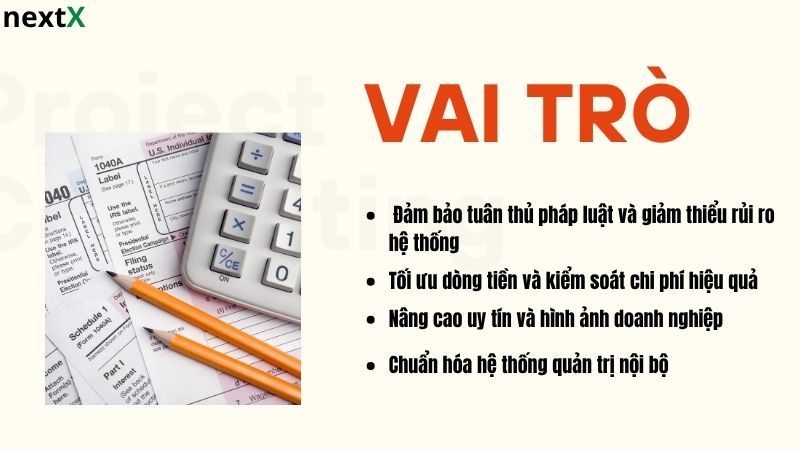

II. Vai trò của việc kiểm soát chậm nộp thuế thu nhập cá nhân đối với doanh nghiệp

Trong thực tế, việc kiểm soát tốt chậm nộp thuế thu nhập cá nhân không chỉ giúp doanh nghiệp tuân thủ quy định mà còn mang lại lợi ích rõ ràng trong quản trị tài chính và vận hành.

Xem thêm: Chuẩn hóa, tuân thủ và tối ưu quy định báo cáo tài chính

1. Đảm bảo tuân thủ pháp luật và giảm thiểu rủi ro hệ thống

- Loại bỏ các khoản phạt và chi phí không cần thiết Khi doanh nghiệp nộp thuế đúng hạn, các khoản tiền chậm nộp và xử phạt sẽ không phát sinh. Điều này giúp tối ưu chi phí và tránh thất thoát tài chính không đáng có.

- Giảm nguy cơ bị thanh tra, kiểm tra thuế Doanh nghiệp thường xuyên chậm nộp sẽ dễ nằm trong danh sách kiểm tra của cơ quan thuế. Ngược lại, tuân thủ tốt giúp giảm áp lực pháp lý và tạo môi trường vận hành ổn định.

2. Tối ưu dòng tiền và kiểm soát chi phí hiệu quả

- Chủ động trong kế hoạch tài chính Khi nghĩa vụ thuế được kiểm soát theo đúng thời hạn, doanh nghiệp có thể phân bổ dòng tiền hợp lý, tránh tình trạng bị động khi phát sinh khoản phải nộp lớn.

- Giảm chi phí ẩn trong vận hành Chi phí do chậm nộp không chỉ là tiền phạt mà còn bao gồm chi phí xử lý sai sót, thời gian nhân sự và ảnh hưởng đến kế hoạch tài chính tổng thể.

3. Nâng cao uy tín và hình ảnh doanh nghiệp

- Tạo niềm tin với cơ quan quản lý Doanh nghiệp tuân thủ tốt nghĩa vụ thuế sẽ được đánh giá cao về tính minh bạch và trách nhiệm.

- Gia tăng lợi thế cạnh tranh khi hợp tác Một hệ thống tài chính rõ ràng và tuân thủ giúp doanh nghiệp dễ dàng tiếp cận đối tác và nhà đầu tư.

4. Chuẩn hóa hệ thống quản trị nội bộ

- Đồng bộ quy trình kế toán – nhân sự Việc kiểm soát tốt thời hạn thuế đòi hỏi sự liên kết chặt chẽ giữa các bộ phận, từ đó nâng cao hiệu quả vận hành.

- Tăng tính chủ động trong quản lý Doanh nghiệp không còn xử lý tình huống phát sinh mà chuyển sang quản trị theo kế hoạch.

III. Xu hướng kiểm soát chậm nộp thuế thu nhập cá nhân trong thời đại hiện nay

Sự thay đổi của công nghệ và yêu cầu minh bạch đang khiến cách tiếp cận đối với chậm nộp thuế thu nhập cá nhân chuyển dịch mạnh mẽ.

Xem thêm: CFP là gì? 5 điều cần biết trước khi học chứng chỉ tài chính này

1. Chuyển đổi số trong quản lý thuế

- Tự động hóa quy trình kê khai và nộp thuế Các phần mềm hiện đại giúp doanh nghiệp thiết lập lịch nhắc hạn, tự động tổng hợp dữ liệu và giảm phụ thuộc vào thao tác thủ công.

- Giảm thiểu sai sót do con người Khi dữ liệu được xử lý tự động, khả năng sai lệch và quên hạn sẽ giảm đáng kể.

2. Kết nối dữ liệu theo thời gian thực

- Liên thông với cơ quan thuế Dữ liệu được cập nhật liên tục giúp cơ quan thuế kiểm soát tốt hơn, đồng thời yêu cầu doanh nghiệp phải chính xác hơn.

- Tăng tính minh bạch trong kê khai Mọi sai sót đều dễ dàng bị phát hiện, buộc doanh nghiệp phải nâng cao chất lượng dữ liệu.

3. Gia tăng áp lực tuân thủ và minh bạch

- Chính sách quản lý ngày càng chặt chẽ Các quy định về thuế được cập nhật liên tục, yêu cầu doanh nghiệp phải theo sát.

- Tăng trách nhiệm giải trình Doanh nghiệp cần có hệ thống dữ liệu rõ ràng để giải trình khi cần thiết.

4. Quản trị thuế trở thành một phần của chiến lược doanh nghiệp

- Không còn là nhiệm vụ riêng của kế toán Thuế được tích hợp vào hệ thống quản trị tổng thể, liên quan đến tài chính, nhân sự và chiến lược.

- Hướng đến quản trị chủ động Doanh nghiệp xây dựng kế hoạch và kiểm soát thay vì xử lý sự cố.

IV. Chậm nộp thuế thu nhập cá nhân thì sẽ ảnh hưởng gì?

Khi nhắc đến chậm nộp thuế thu nhập cá nhân, nhiều doanh nghiệp thường chỉ nghĩ đến một khoản tiền phạt nhỏ. Tuy nhiên, trên thực tế, đây là một trong những “lỗ hổng vận hành” có thể kéo theo hàng loạt hệ lụy mang tính hệ thống, ảnh hưởng trực tiếp đến tài chính, nhân sự và cả chiến lược phát triển.

Xem thêm: 5 Nguyên tắc vàng trong quản trị tài chính hiệu quả cho doanh nghiệp

Quan trọng hơn, tác động của việc chậm nộp không xảy ra ngay lập tức mà thường tích lũy theo thời gian, khiến doanh nghiệp rơi vào trạng thái bị động mà không nhận ra.

1. Không chỉ là tiền phạt – mà là chi phí lũy tiến theo thời gian

- Tiền chậm nộp tăng theo từng ngày, không có giới hạn ngắn hạn Khi phát sinh chậm nộp thuế thu nhập cá nhân, khoản tiền phạt không cố định mà được tính theo số ngày chậm. Điều này đồng nghĩa với việc nếu doanh nghiệp không xử lý sớm, chi phí sẽ tiếp tục tăng lên một cách âm thầm.

- Hiệu ứng “chi phí lũy kế” nguy hiểm Một khoản nhỏ ban đầu có thể trở thành khoản lớn nếu kéo dài nhiều tháng. Đặc biệt với doanh nghiệp có quy mô nhân sự lớn, số tiền này có thể tăng nhanh hơn dự kiến.

- Sai lầm phổ biến Nhiều doanh nghiệp trì hoãn xử lý vì cho rằng “phạt không đáng kể”, nhưng càng để lâu, chi phí càng khó kiểm soát.

2. Tác động dây chuyền đến dòng tiền và kế hoạch tài chính

- Phát sinh nghĩa vụ tài chính ngoài kế hoạch Khi bị truy thu và tính phạt, doanh nghiệp buộc phải thanh toán ngay, gây áp lực lớn lên dòng tiền.

- Làm gián đoạn kế hoạch tài chính đã thiết lập Những khoản chi ngoài dự kiến có thể ảnh hưởng đến ngân sách marketing, vận hành hoặc đầu tư.

- Tình huống thực tế Nhiều doanh nghiệp nhỏ bị “kẹt dòng tiền” không phải vì kinh doanh kém mà do phát sinh các khoản thuế và phạt dồn dập.

3. Gia tăng rủi ro pháp lý và tần suất bị kiểm tra

- Chậm nộp nhiều lần = tín hiệu rủi ro Cơ quan thuế có xu hướng theo dõi các doanh nghiệp thường xuyên vi phạm thời hạn.

- Nguy cơ bị thanh tra toàn diện Khi bị đưa vào danh sách kiểm tra, không chỉ thuế TNCN mà toàn bộ hệ thống tài chính có thể bị rà soát.

- Chi phí pháp lý tăng cao Doanh nghiệp sẽ phải tốn thêm thời gian, nhân lực và thậm chí chi phí tư vấn để xử lý.

4. Ảnh hưởng trực tiếp đến quyền lợi và tâm lý người lao động

- Sai lệch nghĩa vụ thuế của nhân viên Khi doanh nghiệp chậm nộp hoặc kê khai sai, nhân viên có thể: Bị tính thiếu hoặc thừa thuế, Gặp khó khăn khi tự quyết toán

- Mất niềm tin nội bộ Nhân viên sẽ đặt câu hỏi về sự minh bạch và chuyên nghiệp của doanh nghiệp.

- Ảnh hưởng đến giữ chân nhân sự Trong dài hạn, đây là yếu tố “âm thầm” nhưng rất nguy hiểm đối với văn hóa doanh nghiệp.

5. Chi phí ẩn trong vận hành (điểm mà nhiều doanh nghiệp bỏ qua)

- Chi phí thời gian xử lý sai sót

Khi đã chậm nộp, doanh nghiệp phải:

- Rà soát lại dữ liệu

- Làm việc với cơ quan thuế

- Điều chỉnh hồ sơ

- Chi phí nhân sự Bộ phận kế toán – nhân sự phải dành thời gian xử lý vấn đề thay vì tập trung vào công việc chính.

- Chi phí cơ hội Thời gian xử lý sai sót đáng lẽ có thể dùng để tối ưu vận hành hoặc phát triển kinh doanh.

6. Làm lộ ra điểm yếu trong hệ thống quản trị

- Thiếu quy trình kiểm soát thời hạn Nếu doanh nghiệp không có hệ thống nhắc hạn rõ ràng, việc chậm nộp gần như là điều tất yếu.

- Dữ liệu không đồng bộ giữa các bộ phận Thu nhập nhân sự, bảo hiểm, thuế… nếu không liên kết sẽ dẫn đến sai lệch.

- Phụ thuộc vào con người thay vì hệ thống Đây là nguyên nhân cốt lõi khiến doanh nghiệp dễ mắc lỗi lặp lại.

7. Góc nhìn chiến lược: Chậm nộp thuế là dấu hiệu của “quản trị bị động”

- Doanh nghiệp chỉ xử lý khi có vấn đề Không có kế hoạch, không có cảnh báo sớm, dẫn đến phản ứng chậm.

- Thiếu công cụ hỗ trợ quản lý Việc sử dụng Excel hoặc phương pháp thủ công khiến rủi ro tăng cao.

- Chưa tích hợp thuế vào hệ thống quản trị tổng thể Thuế vẫn bị xem là “việc cuối kỳ” thay vì một phần trong vận hành liên tục.

8. Cách nhìn đúng để thay đổi

Để tránh chậm nộp thuế thu nhập cá nhân, doanh nghiệp cần thay đổi tư duy:

- Không xem thuế là nghĩa vụ cuối kỳ, mà là dòng dữ liệu cần theo dõi liên tục

- Không phụ thuộc vào cá nhân, mà phải xây dựng hệ thống kiểm soát

- Không xử lý hậu quả, mà cần phòng ngừa ngay từ đầu

Khi làm được điều này, doanh nghiệp không chỉ tránh rủi ro mà còn nâng cao năng lực quản trị một cách rõ rệt.

V. Kết bài

この記事は役に立ちましたか?