Thuế CIT là gì? Kiến thức cần biết về thuế doanh nghiệp

Trong quá trình vận hành doanh nghiệp, việc nắm rõ các quy định về thuế là yếu tố then chốt giúp tổ chức hoạt động hiệu quả và tuân thủ đúng pháp luật. Một trong những loại thuế quan trọng nhất mà mọi doanh nghiệp đều cần hiểu rõ chính là thuế CIT. Vậy thuế CIT là gì, áp dụng cho những ai, và được tính như thế nào? Bài viết này NextX - Phần mềm CRM sẽ cung cấp cho bạn cái nhìn toàn diện về thuế thu nhập doanh nghiệp tại Việt Nam.

I. Thuế CIT là gì?

1. Định nghĩa thuế CIT

Thuế CIT là gì? Đây là câu hỏi mà rất nhiều chủ doanh nghiệp, kế toán viên và nhà quản lý tài chính đặt ra khi bắt đầu tiếp cận các vấn đề pháp lý và nghĩa vụ thuế. Trên thực tế, thuế CIT là viết tắt của Corporate Income Tax, hay còn gọi là thuế thu nhập doanh nghiệp trong hệ thống thuế của Việt Nam.

Thuế CIT là loại thuế đánh vào phần thu nhập chịu thuế của doanh nghiệp, bao gồm lợi nhuận thu được từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và các khoản thu nhập khác theo quy định của pháp luật.

2. Đối tượng phải nộp thuế CIT

Xem thêm: Bật mí 3 cách hạch toán kế toán xuất nhập khẩu cho doanh nghiệp

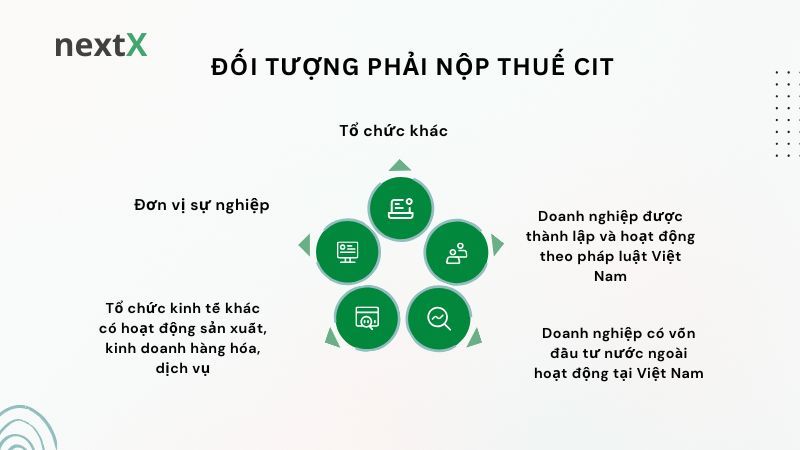

Theo quy định tại Luật Thuế thu nhập doanh nghiệp hiện hành, mọi tổ chức hoạt động sản xuất, kinh doanh có phát sinh thu nhập tại Việt Nam đều là đối tượng chịu thuế CIT. Điều này áp dụng cho cả doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài, không phân biệt loại hình sở hữu hay hình thức kinh doanh.

Cụ thể, các đối tượng phải nộp thuế CIT bao gồm:

-

Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam: công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân, hợp tác xã…

-

Doanh nghiệp có vốn đầu tư nước ngoài hoạt động tại Việt Nam.

-

Tổ chức kinh tế khác có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và phát sinh thu nhập chịu thuế.

-

Đơn vị sự nghiệp có thu, nếu có hoạt động kinh doanh như dịch vụ đào tạo, khám chữa bệnh, nghiên cứu khoa học, sản xuất, cung ứng hàng hóa, dịch vụ.

-

Tổ chức khác không thuộc các loại hình trên nhưng có thu nhập từ sản xuất kinh doanh tại Việt Nam (ví dụ: quỹ đầu tư, tổ chức phi lợi nhuận hoạt động kinh doanh,…).

II. Tại sao doanh nghiệp phải đóng thuế CIT

Đối với bất kỳ doanh nghiệp nào đang hoạt động hợp pháp tại Việt Nam, thuế CIT không chỉ là nghĩa vụ bắt buộc mà còn là một phần thiết yếu trong việc xây dựng một môi trường kinh doanh công bằng và bền vững.

Xem thêm: 4 lý do tại sao công ty cần thuê dịch vụ kiểm toán bên ngoài

- Nghĩa vụ pháp lý bắt buộc theo luật định: Theo Luật Thuế thu nhập doanh nghiệp, mọi tổ chức kinh doanh có phát sinh thu nhập đều phải kê khai và nộp thuế CIT cho Nhà nước. Đây là nghĩa vụ tài chính mang tính bắt buộc mà nếu không thực hiện đúng, doanh nghiệp sẽ bị xử lý vi phạm hành chính hoặc thậm chí bị truy cứu trách nhiệm hình sự trong các trường hợp nghiêm trọng.

-

Đóng góp vào ngân sách Nhà nước: Thuế CIT là nguồn thu quan trọng của ngân sách quốc gia, được sử dụng để đầu tư cho các hoạt động thiết yếu như: y tế, giáo dục, hạ tầng, an sinh xã hội và phát triển kinh tế. Khi doanh nghiệp thực hiện đầy đủ nghĩa vụ thuế, nghĩa là đang góp phần xây dựng đất nước và cộng đồng.

-

Thể hiện sự minh bạch và uy tín của doanh nghiệp: Một doanh nghiệp thực hiện nghĩa vụ thuế đầy đủ và đúng hạn thể hiện sự tuân thủ pháp luật, có hệ thống kế toán minh bạch và quản trị tài chính hiệu quả. Đây cũng là tiêu chí quan trọng khi doanh nghiệp muốn mở rộng đầu tư, gọi vốn, tham gia thầu công hoặc làm việc với đối tác lớn.

-

Tạo môi trường cạnh tranh công bằng: Việc nộp thuế đúng quy định đảm bảo rằng mọi doanh nghiệp đều cạnh tranh trên một mặt bằng chung, không ai được lợi bất chính nhờ trốn thuế hay gian lận tài chính. Đây là yếu tố quan trọng để xây dựng một nền kinh tế thị trường lành mạnh và bền vững.

-

Được hưởng quyền lợi và chính sách hỗ trợ từ Nhà nước: Doanh nghiệp thực hiện đầy đủ nghĩa vụ thuế sẽ được xem xét ưu đãi khi tiếp cận vốn vay, các chương trình hỗ trợ của Nhà nước hoặc khi xảy ra tranh chấp pháp lý. Đây là “bảo hiểm pháp lý” vô hình giúp doanh nghiệp hoạt động ổn định, lâu dài.

III. Cách tính thuế CIT

Hiểu rõ thuế CIT là gì thôi là chưa đủ – điều quan trọng tiếp theo là biết cách tính thuế thu nhập doanh nghiệp một cách chính xác. Việc tính đúng giúp doanh nghiệp tránh bị truy thu, phạt chậm nộp hoặc sai lệch sổ sách kế toán. Dưới đây là hướng dẫn chi tiết để doanh nghiệp có thể tự tính thuế CIT đúng chuẩn theo quy định. 1. Công thức tính thuế CIT

Thuế CIT phải nộp = Thu nhập tính thuế × Thuế suất CIT

Trong đó:

-

Thu nhập tính thuế = Doanh thu – Chi phí được trừ – Các khoản lỗ được kết chuyển (nếu có) + Các khoản thu nhập khác thuộc diện chịu thuế

-

Thuế suất thuế TNDN (CIT) thông thường hiện nay là 20% (áp dụng từ 01/01/2016 theo Luật số 32/2013/QH13).

2. Ví dụ minh họa

Doanh nghiệp B có các số liệu trong năm tài chính như sau:

-

Doanh thu: 6 tỷ đồng

-

Chi phí hợp lệ được trừ: 4,1 tỷ đồng

-

Lỗ được chuyển năm trước: 200 triệu đồng

-

Thuế suất CIT: 20% (áp dụng theo luật hiện hành)

Cách tính:

Thu nhập tính thuế = 6 tỷ – 4,1 tỷ – 0,2 tỷ = 1,7 tỷ đồng

Thuế CIT phải nộp = 1,7 tỷ × 20% = 340 triệu đồng

IV. Quy trình kê khai và quyết toán thuế

Hiểu rõ thuế CIT là gì là bước đầu, nhưng để đảm bảo doanh nghiệp tuân thủ đúng quy định pháp luật, tránh bị phạt hoặc truy thu, thì việc nắm vững quy trình kê khai và quyết toán thuế thu nhập doanh nghiệp (CIT) là vô cùng quan trọng.

Theo quy định tại Luật Quản lý thuế số 38/2019/QH14, Thông tư 80/2021/TT-BTC và các văn bản hướng dẫn mới nhất, doanh nghiệp cần thực hiện các bước kê khai, tạm nộp và quyết toán như sau

1. Các hình thức kê khai thuế CIT hiện hành

Doanh nghiệp có thể thực hiện kê khai thuế CIT theo hai hình thức là kê khai trực tiếp hoặc kê khai điện tử.

-

Kê khai trực tiếp tại cơ quan thuế quản lý:

Doanh nghiệp lập tờ khai bằng phần mềm kế toán hoặc phần mềm hỗ trợ kê khai (HTKK), in ra giấy và nộp trực tiếp tại cơ quan thuế. -

Kê khai điện tử qua Cổng thông tin của Tổng cục Thuế:

Đây là hình thức phổ biến và được khuyến khích hiện nay. Doanh nghiệp đăng nhập tài khoản thuế, sử dụng chữ ký số để gửi tờ khai thuế điện tử.

Kê khai điện tử giúp rút ngắn thời gian xử lý, đảm bảo tính chính xác, đồng thời giảm thiểu sai sót trong quá trình kê khai.

Theo quy định mới, các doanh nghiệp đã đăng ký sử dụng hóa đơn điện tử cũng bắt buộc phải thực hiện kê khai thuế điện tử.

2. Thời hạn nộp tờ khai tạm tính và quyế toán thuế CIT

Căn cứ theo Điều 44 của Luật Quản lý thuế 2019, doanh nghiệp cần nắm rõ các mốc thời hạn quan trọng để tránh bị xử phạt vì nộp chậm hoặc không đúng quy định.

Nộp thuế CIT tạm tính theo quý:

-

Từ năm 2021, doanh nghiệp không cần nộp tờ khai tạm tính hàng quý như trước, mà chỉ cần tạm nộp số tiền thuế dựa trên kết quả hoạt động kinh doanh thực tế.

-

Hạn nộp tiền thuế: Chậm nhất là ngày cuối cùng của tháng đầu tiên trong quý sau.

Ví dụ: Quý I kết thúc ngày 31/3 → Doanh nghiệp phải tạm nộp thuế CIT của quý I trước ngày 30/4.

Nộp hồ sơ quyết toán thuế CIT theo năm:

-

Thời hạn nộp: Trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

Nếu năm tài chính kết thúc vào ngày 31/12 thì hạn cuối nộp quyết toán thuế là ngày 31/3 năm sau. -

Hồ sơ nộp chậm sẽ bị xử phạt hành chính, đồng thời phát sinh lãi chậm nộp thuế nếu có số tiền phải nộp thêm sau quyết toán.

3. Thành phần hồ sơ quyết toán thuế

Căn cứ theo Điều 12 Thông tư 80/2021/TT-BTC, hồ sơ quyết toán thuế thu nhập doanh nghiệp bao gồm:

-

Tờ khai quyết toán thuế thu nhập doanh nghiệp (mẫu số 03/TNDN)

-

Phụ lục kết chuyển lỗ (nếu doanh nghiệp có lỗ năm trước và kết chuyển sang năm nay) – mẫu 03-2A/TNDN

-

Phụ lục ưu đãi thuế (nếu doanh nghiệp đang được hưởng chính sách ưu đãi) – mẫu 03-3A hoặc 03-3B/TNDN

-

Báo cáo tài chính năm (đã kiểm toán nếu thuộc đối tượng bắt buộc kiểm toán độc lập)

-

Tờ khai điều chỉnh thuế (nếu có) các năm trước đó

-

Tài liệu kèm theo khác như thuyết minh BCTC, bảng kê chi phí, hồ sơ lỗ lũy kế,…

Doanh nghiệp cần đảm bảo lưu trữ đầy đủ hóa đơn, chứng từ, bảng lương, hợp đồng, định mức chi phí… để phục vụ cho việc kiểm tra, thanh tra thuế sau này.

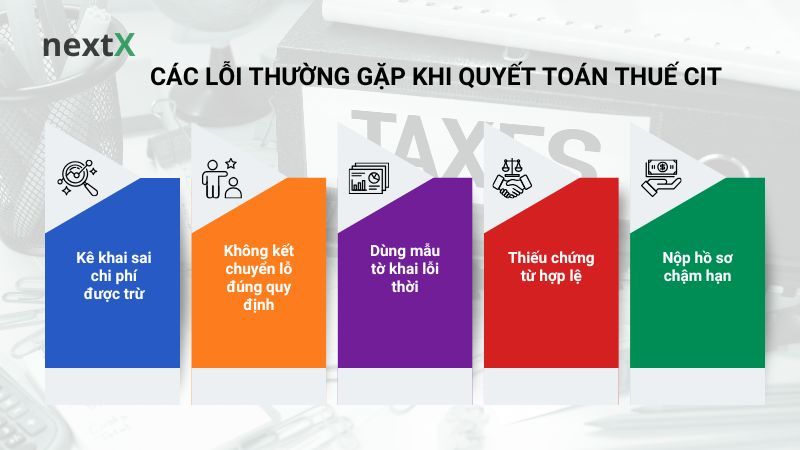

4. Các lỗi thường gặp khi quyết toán thuế CIT

Trong quá trình kê khai và quyết toán thuế CIT, nhiều doanh nghiệp thường gặp sai sót do thiếu cập nhật chính sách thuế hoặc quản lý chứng từ chưa chặt chẽ.

Xem thêm: Giải mã về kế toán quốc tế “quan trọng” toàn năng ai cũng nắm được

Một lỗi phổ biến là kê khai sai chi phí được trừ. Do không nắm rõ quy định tại Thông tư 78/2014/TT-BTC, doanh nghiệp có thể tính vào chi phí những khoản không hợp lệ, dẫn đến bị loại khi kiểm tra, làm tăng thu nhập tính thuế.

Không kết chuyển lỗ đúng quy định cũng là vấn đề đáng lưu ý. Theo luật, lỗ được chuyển trong tối đa 5 năm liên tiếp, nhưng không ít doanh nghiệp bỏ sót, gây thiệt hại về số thuế phải nộp.

Một số doanh nghiệp sử dụng mẫu tờ khai đã hết hiệu lực, không cập nhật mẫu biểu theo thông tư mới, khiến hồ sơ bị trả lại hoặc phải kê khai lại.

Ngoài ra, việc thiếu chứng từ hợp lệ, hóa đơn đầu vào, hợp đồng hay biên bản nghiệm thu có thể khiến chi phí bị loại khi quyết toán. Trường hợp doanh nghiệp nộp hồ sơ sau hạn cũng khá phổ biến, kéo theo rủi ro bị phạt chậm nộp và tính lãi phạt.

Việc kiểm soát sớm các sai sót kể trên sẽ giúp doanh nghiệp giảm thiểu rủi ro thuế, đồng thời đảm bảo tính minh bạch và tuân thủ trong quản lý tài chính.

V. Kết luận

Thuế CIT là gì không chỉ là một khái niệm cần hiểu rõ, mà còn là một phần thiết yếu trong quá trình vận hành và phát triển doanh nghiệp. Việc tuân thủ đúng các quy định về thuế, kê khai đầy đủ và quyết toán chính xác không chỉ giúp tránh rủi ro pháp lý mà còn thể hiện sự minh bạch và chuyên nghiệp trong quản lý tài chính.

Quản lý thuế hiệu quả là nền tảng quan trọng để doanh nghiệp hoạt động ổn định và mở rộng lâu dài. Đừng để các kỳ quyết toán trở thành áp lực – hãy chủ động xây dựng quy trình vận hành chuẩn hóa từ hôm nay.

Theo dõi ngay trang tin NextX để cập nhật những kiến thức mới nhất về thuế, tài chính và giải pháp quản trị giúp doanh nghiệp vận hành hiệu quả và phát triển bền vững.

이 기사가 도움이 되셨나요?